2026年3月的终末一个责任日,我翻入部下手机里的行业群,音信寥寥:没东说念主缱绻战略,没东说念主测度风口,连往常吐槽都提神翼翼。那种嗅觉欧洲杯体育,像极了ICU病房外家属的神采——不是衰颓,是麻痹。

缅念念被拉回八年前。

2017年12月,“141号文”(《对于表率整顿“现款贷”业务的见告》)下发的阿谁冬天,行业群里的音信是刷屏的。有东说念主连夜开会,有东说念主进攻调头,有东说念主永远退出了这个市集,但也有东说念主夺门而入。“现款贷”整夜之间从风口酿成禁区,几百家平台急不择途。行业群里,每天都在刷下野感言。

但那时,大部分东说念主并不以为这是止境。有东说念主去拿执照,有东说念主转型“轻成本”,有东说念主把业务从线上搬到线下。

2018年,P2P平台一边“带血上市”,一边忙着对接捏牌金融机构的资金。似乎监管仅仅一阵风,吹一吹就畴昔了,总有主张绕畴昔。

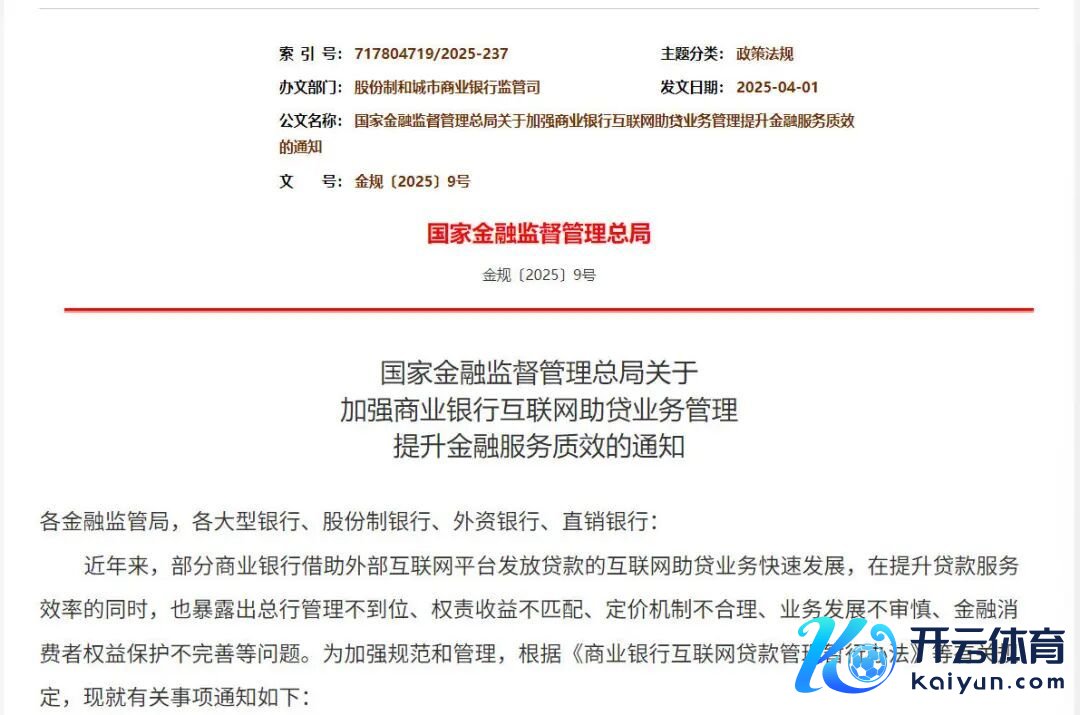

悄然无息,助贷新规(《对于加强贸易银行互联网助贷业务经管 普及金融就业质效的见告》)下发一周年。这一年,对助贷行业而言,好像颠倒漫长。

从“能赚一天是一天”,

到“不知说念未来还干不干”

2025年4月,助贷新规刚发布的时候,许多东说念主并莫得确凿顽强到“这意味着什么”。

毕竟这行混了这样多年,战略年年有,日子照常过。有东说念主以至暗里辱弄:“监管就像天气预告,说是有雨,但总有东说念主不带伞。”

那时候,24%的利率红线还没确凿落地,群众还在靠“24%+职权”的模式跑量。一位在腰部平台作念风控的一又友跟我说,他们那会儿的策略颠倒浮浅恶毒——盯住36%的上限,能往上顶就往上顶。

“里面开会常说,别管什么持久不持久,先把咫尺的红利吃完再说。归正市集这样大,有东说念主景象借,当然就有意润。”

2025年9月30日,是助贷新规要求的过渡期截止日。那天晚上,许多平台的本领团队灯火通后,赶在终末几个小时改系统、调参数。有东说念主这才念念起把合规条件番来覆去地筹划,就为了找到一条“不错变通”的诠释。

而当10月1日确凿到来的时候,险些总共平台的利率上限皆刷刷写成了24%,但页面边际的小字里,又暗暗多了一瞥“单利,优质客户可享”的备注。

那天夜深,一个作念风控的一又友发了一条一又友圈:“改完系统,短暂以为这行好生分。”

下面斟酌区,有东说念主回:“不是生分,是胆小。”

那种浮躁,不是怕死,是不愿意。

说这话的东说念主,昨年底曾经下野了。他所在的公司,放款界限半年内掉了快要四分之一,公司首逾从5%冲破20%,乃至超越40%。年头还意气高涨要冲界限的团队,到年底近年终奖都没发出来。

他不是个例。2025年第四季度,多家机构放款量环比下落超越30%,利润断崖式下滑。有家曾经堪称要“三年干到千亿”的公司,暗暗把投放停了,总共这个词新客运营部门险些裁了一半。

一位作念贷后经管的一又友,跟我聊起他每天靠近的那些投诉电话,口吻里全是狼狈。

“你知说念那种嗅觉吗?电话那头的东说念主可能如实借了不该借的钱,但你不行说全是他的错。咱们遐想的居品、定的利率、催收的面孔,哪相同不是在把东说念主往死路上推?”

他顿了顿,又说:“未必候接完电话,一个东说念主在工位上坐很久,以为‘咱们是不是把贷款借给了太多不该借的东说念主’,但这话不行跟辅导说,辅导只看坏账率,只看投诉数字能不行降下来。”

他说,最近有个投诉在了解完借款东说念主的推行情况后,让他颠倒难受。“咱们天天喊着普惠金融,喊着就业小微,但干的这些事,跟普惠相关系吗?”

战略不是一下子来的,

是徐徐把路堵死的

回头看这一年,监管细腻其事,颇有章法地将高息助贷“逼到了墙角”。

2025年7月,第一批窗口带领下来的时候,许多东说念主还没反映过来。仅仅朦胧以为,审批好像慢了,合营方要求变多了,风控审核变严了。直到昨年10月,几家消金公司接到明确见告,新增贷款概述成本要压到20%以内。

音信传出来的那天,许多行业群里炸了锅。“这还如何玩?”有东说念主在群里发了个哭脸。

但那时还有东说念主心存幸运:窗口带领嘛,执行力度不好说,拖一拖也许就畴昔了。有东说念主以至开动筹划“20%加职权”的新玩法——只消格式利率压下去,用度拆出来,就能绕过监管。

2025年12月,小贷成本指引(《小额贷款公司概述融资成本经管责任指引》)出来,平直给了一个倒计时——2027年底前,新披发贷款成本要压到LPR的四倍,也等于13.8%独揽。文献里空口无凭写着,过时60天以内的贷款,不准外包催收。

那天晚上,一个作念催收外包的一又友发了一条一又友圈:“十年了,是不是到了要告别的时候。”

2026年春节后的3月13日,监管约谈了分期乐、奇富欠据、你我贷借款、宜享花、信用飞等五家助贷平台,要求表率营销、潜入浮现息费、加强个东说念主信息保护。有被约谈的平台里面东说念主士说,会上歧视挺严肃,中枢就三个字:降客诉。

“其实咱们都懂,客诉背后是什么?是不透明、是变相收费、是催收失当。这些问题不处分,客诉永远降不下来。”

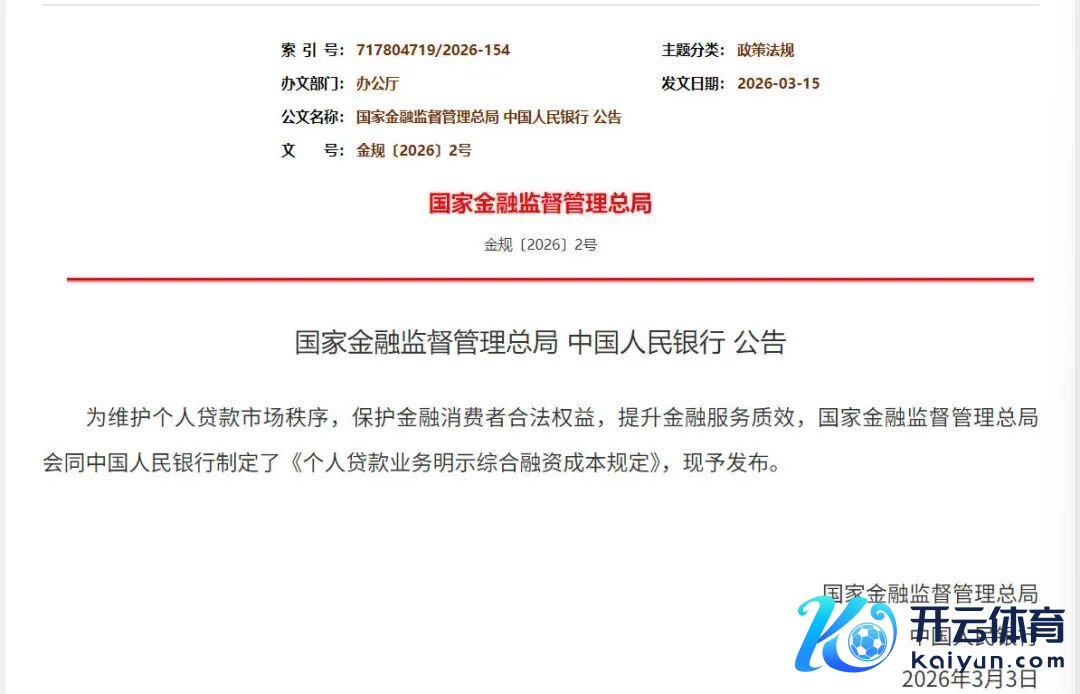

但确凿让总共东说念主千里默的,是3月15日今日《个东说念主贷款业务昭示概述融资成本规定》的发布。8月1日细腻推论——此次,是真的把路堵死了。每一笔贷款,都得在签约前弹窗展示总共用度、总共收费主体,还得强制阅读15秒。有东说念主试了试,一个贷款经由,光弹窗就要点四五次证据。

进行这样的系统改良,本领活儿不难。难的是,真的实行这样的居品模式,平台以后还能靠什么赢利?

成本和玩家的“想法”,

可能代表了最机灵的那批东说念主

这一年,行业里最让东说念主千里默的,不是谁又被罚了,而是那些“最机灵的东说念主”,一个个采用了千里默离场。

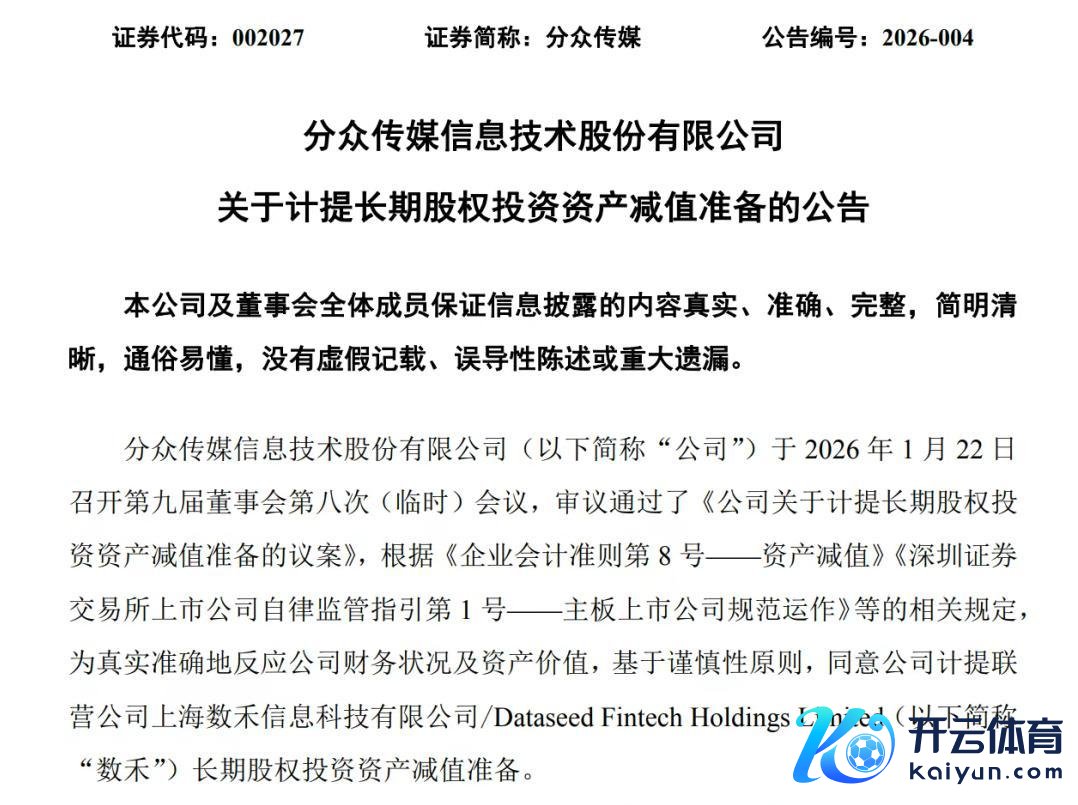

分众传媒清仓数禾科技的音信出来时,圈子里许多东说念主没看懂。73%的评估减值率,2025年四季度净亏6.8亿——成本市集用真金白银给这个行业再行定了价。数禾科技2025年前三季度还在盈利,第四季度平直由盈转亏,6.84亿的净失掉,就发生在助贷新规落地后的三个月里。

有投资东说念主暗里跟我讲,分众传媒的退出,不是什么财务有筹划,是信号。成本是最马虎的,亦然最冷情的。他们能看到庸俗东说念主看不到的东西。当一个行业里最耐烦的玩家都开动裁撤,说明他们判断这个赛说念曾经跑不出利润了。

“你知说念最可怕的是什么吗?不是亏钱,是看不到赢利的但愿了。”

更让东说念主心里发凉的,是另一则音信——一家从P2P废地中走出来的平台,暗暗停掉了新客投放。

这家平台在助贷海潮里算不上最头部的玩家,但一定是最懂“什么时候该收手”的那一个。他们履历了行业从荒诞到清零的全过程,对监管头绪的体感,比谁都通透。是以当别东说念主还在冲、还在赌、还在念念着如何绕畴昔的时候,靴子还没落地,他们曾经“收了伞”。

有另一家履历过P2P转型平台的老职工暗里说,我方公司里面曾经缱绻过转型,不仅是怕监管,还因为算过账了:利率压到24%以下,获客成本降不下来,资金成本降不下来,风控成本降不下来,如何算都是亏,与其硬撑,不如早撤。

“咱们履历过P2P清退,是从尸体堆里爬出来的。”他顿了顿,“那种嗅觉,不是悲不雅,是想法。”

数据不会骗东说念主。奇富科技2025年四季度营收同比下落8.7%,净利润暴跌46.8%;信也科技四季度走动量减少近四分之一;乐信四季度净利润同比下落41%。这不是哪一家的问题,是总共这个词行业在集体“瘦身”。

一位在消金公司作念合规的一又友告诉我,他目前最怕的不是监管出新规,而是业务部门又搞出什么“革命”。

“他们总说,合规是限制业务发展。我就念念问,那些靠钻空子赚的钱,能撑多久?”

他最近在整理畴昔两年的投诉数据,越整理越千里默。“许多投诉其实不错幸免,要是在居品遐想阶段就多念念念念,这笔钱借出去,东说念主家能不行还上。但没东说念主念念这个,群众只念念把量作念大,把利润作念高。”

“你知说念最讪笑的是什么吗?”他说,“那些天天喊‘普惠金融’的东说念主,可能连一个借款东说念主都没见过。”

那些被堵死的路,

和被逼出来的“转形”

助贷新规下来后,大部分平台的浮躁不是“如何活”,而是“如何不竭赚”。

畴昔一年,行业里绝大部分平台的转型场所简短分为以下三个。

第一个场所,是不竭在24%的线上加职权。把利率适度在24%以内,然后把会员费、就业费、职权包藏在独揽,概述成本照样能到36%。这种模式在2025年下半年被监管重心善良后,逐步行欠亨了——窗口带领明确要求将总共用度纳入概述成本核算,职权不行再紧缚。

第二个场所,是分期商城。本年315前,各行业媒体聚合报说念了这一模式,分期商城从2025年下半年开动经常出目前行业群里。逻辑很浮浅:把商品标价抬到市集价的1.5倍以至2倍,用户分期付款,平台赚差价。举例,一台iPhone 17 Pro,京东卖9699元,商城卖12462元,溢价近30%;一块3克的金片,市集价不到3000元,商城标价4521元。

用户买了之后,再通过第三方回收商打折变现,成功六七成,但还款还得按原价还。算下来,推行年化利率动辄超越100%。把利息藏进商品里——这等于商城模式的中枢贸易逻辑。

第三个场所,是线下典质贷款。车抵贷、房抵贷,固然利率低,但额度大,能拉低总共这个词财富组合的加权平均利率,给高息业务腾空间。一家平台的运营总监告诉我,他们2025年下半年的策略等于“用低息财富作念分母,用高息财富作念分子”,合座加权适度在24%以内,但局部业务照样能作念到36%。

问题是,这条路也在被堵死。监管的穿透逻辑越来越潜入——不看你如何组合,看每一笔钱的真实成本。

8月1日,

终末的“狂欢”和无法预念念的远景

还有不到四个月的时代,《个东说念主贷款业务昭示概述融资成本规定》就要细腻推论了。

脚下,行业里迷漫着一种奇怪的歧视——像极了助贷新规落地前的2025年9月。

“该放的马上放,能放的尽量放。”一个作念业务的一又友说,最近两个月他们平台的放款量反而上来了,各样职权居品拉满。“归正8月1日后就不好说了,目前能多赚少量是少量。”

他说这话的时候,口吻里莫得沸腾,只好一种说不清说念不解的弥留。“就像……死刑犯终末的晚餐?”

8月1日之后,行业会怎么?没东说念主能说明晰。

但有少量是详情的:靠“息费拆分”蒙混过关的操作,全部要显现在阳光下。岂论用度的推行称招呼什么——担保费、就业费、会员费、职权包——迷漫要列出来,告诉借款东说念主这笔钱是谁收的,收了若干,折成年化是若干。那种“格式低息、推行高费”的操作,再也玩不转了。

8月1日之后,还能剩下谁?

概况是那些能把合规、本领、财富、场景揉在一齐的东说念主:能在20%以内的利率空间里找到利润,能把获客成本降下来,能把坏账率适度住,能在真实的破费场景里生根。

至于那些还在不雅望、还在夷犹、还在指望“战略会收缩”的平台——墙曾经在砌了,不是拆墙的东说念主,是被挡在墙外的东说念主。

助贷终将追念金融内容

一年前,助贷新规刚出的时候,有东说念主写了一句话,我到目前还紧记:“这行终究要追念金融的内容,金融的内容是信任,不是套利;是就业,不是收割。”

那时以为这话有点矫强。目前回头看,可能这才是真相。

这一年,许多东说念主在问:助贷还有将来吗?

我以为有。但将来的助贷,不会是“钻空子”的助贷,不会是“能赚一天是一天”的助贷,不会是“把利润开导在共债之上”的助贷。

将来的助贷,应该是透明的、审慎的、对借款东说念主负责的。

这条路,比畴昔难走得多。但也许,这才是它正本应该走的路。

风险辅导:本文内容基于公开信息整理欧洲杯体育,不组成投资冷漠。